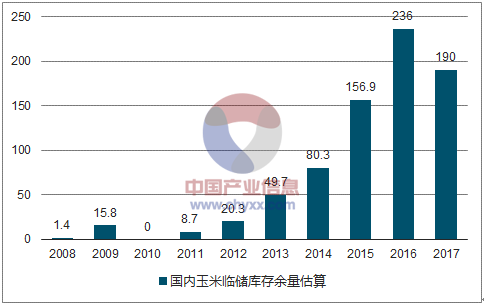

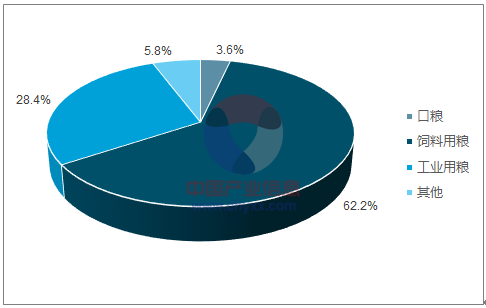

2018 年国内产量下滑且消费增长, 同时国储库存不断消化,玉米价格处于上行通道, 预计价格波动范围 1,700~2,000 元/吨,均价 1,788 元/吨, 同比上升 8.0%。种植面积继续调减, 供给压力逐步减轻: 2017 年玉米产量 2.16 亿吨,同比下行 1.7%,其中单产水平同比提升 2.0%至 6,091 吨/公顷,但种植面积持续调减,同比下滑 3.6%至 3,545 万公顷,面积下滑区域以东北、华北为主。展望 2018 年, 玉米供给侧改革持续,非优势地区种植面积调减较为确定,预计全国种植面积同比下调 3.5%至 3,420万公顷,而单产小幅上升 1.0%至 6,152 吨/公顷,总产量同比继续走低 2.5%至 2.10亿吨。与此同时,通过定价机制调整及消费刺激,我国玉米临储库存已见拐点,我们估算 2017 年底临储库存余量约 1.9 亿吨, 全年消化在 4,000 万吨以上;预计 2018 年临储库存去化力度继续增强,临储库存回落至 1.5 亿吨以下。饲料、价格需求将继续提升: 我们估算 2018 年玉米消费量在 2.22 亿吨,同比上涨 3.3%,其中饲料、深加工、口粮消费占比分别为 62%、 29%、 6%。 预计 2018 年口粮消费基本稳定,但饲料、深加工需求继续提升,是消费上行的主要原因: 1)饲料消费受益于生猪养殖补栏, 大型养殖企业加速扩张,且当前小麦玉米价差高达 888 元,小麦的饲用需求基本完全被玉米替代。 与此同时, 2017 年国家首次发放东北地区饲料加工补贴,我们预计 2018 年政策刺激延续; 2)工业消费受益于深加工需求回暖及燃料乙醇政策发展。 因终端需求改善及深加工补贴政策推行,我们认为 2018 年深加工需求继续回暖;同时国家大力推行生物乙醇政策,远期将增加燃料用玉米年需求量近 3,000 万吨。供需格局逆转,看好玉米价格继续回升: 因库存消费比的边际改善, 2017 年中期玉米价格已是周期底部。向前看, 2018 年供需格局逆转,当年消费量已经明显超过当年产量,库存压力进一步减轻, 均将利好玉米价格,故我们认为玉米价格中枢上移已较为确定,价格稳步向上, 3Q18 关注天气炒作机会, 4Q18 新粮上市或使价格短期承压。

国内玉米产量及种植面积

数据来源:公开资料整理

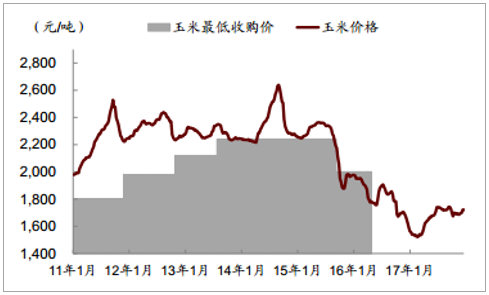

国内玉米现货收购价格

数据来源:公开资料整理

国内玉米临储库存估算余量下滑

数据来源:公开资料整理

2017年玉米消费结构测算

数据来源:公开资料整理

小麦玉米价差处于高位

数据来源:公开资料整理

玉米供需平衡表

百 万 吨 | 2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17E |

期 初 库 存 | 140 | 184 | 218 | 254 | 266 |

产量 | 218 | 216 | 225 | 220 | 205 |

进口量 | 3 | 3 | 5 | 4 | 3 |

产 量 +进 口 | 222 | 218 | 229 | 223 | 208 |

消费 | 178 | 183 | 194 | 211 | 221 |

口粮 | 7 | 8 | 8 | 8 | 8 |

饲料用粮 | 110 | 113 | 121 | 134 | 141 |

工业用粮 | 50 | 53 | 54 | 58 | 61 |

其他 | 11 | 11 | 11 | 12 | 12 |

出口量 | 0 | 0 | 0 | 0 | 2 |

消 费 +出 口 | 178 | 183 | 194 | 211 | 223 |

期 末 库 存 | 184 | 218 | 254 | 266 | 251 |

库 存 消 费 比 | 103.00% | 119.10% | 130.80% | 126.30% | 113.60% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玉米种植行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国玉米行业竞争现状及投资策略研究报告

《2025-2031年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。